¿Qué es el Mercado de Equipos de Inspección por Video en América del Norte y cuál es su alcance y significancia?

El Mercado de Equipos de Inspección por Video en América del Norte abarca la fabricación, distribución y mantenimiento de sistemas avanzados de inspección visual utilizados para evaluar el estado de infraestructuras críticas sin excavación. Este mercado incluye cámaras especializadas, transportadores robóticos, monitores, grabadores y software de análisis que permiten inspecciones remotas en tuberías, alcantarillados, conductos eléctricos y instalaciones industriales. Su significancia radica en la capacidad de reducir costos operativos, minimizar interrupciones de servicio y cumplir con normativas ambientales y de seguridad cada vez más estrictas en Estados Unidos, Canadá y México. El mercado alcanzó un valor de 596.57 millones de dólares en 2026, reflejando su papel esencial en el mantenimiento de infraestructura envejecida y nueva construcción.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades en el Mercado de Equipos de Inspección por Video en América del Norte?

Los principales impulsores incluyen el envejecimiento de la infraestructura de tuberías y alcantarillado, regulaciones ambientales más estrictas que exigen inspecciones regulares, y la creciente adopción de tecnologías sin zanja. Las restricciones comprenden el alto costo inicial de equipos avanzados y la necesidad de operadores capacitados. Los desafíos incluyen la fragmentación del mercado entre múltiples usuarios finales y la integración de sistemas heredados con nuevas plataformas de software. Las oportunidades surgen de la digitalización con IA para análisis automático de defectos, expansión en sectores como alimentos y bebidas y químicos y farmacéuticos, y el crecimiento de contratos de mantenimiento preventivo en petróleo y gas y fabricación y construcción.

¿Qué tendencias de crecimiento actuales y emergentes están moldeando el Mercado de Equipos de Inspección por Video en América del Norte?

Las tendencias actuales incluyen la migración hacia sistemas basados en la nube para gestión de datos de inspección, integración de GPS y GIS para mapeo preciso de activos, y adopción de cámaras de alta definición con capacidad de medición láser. Las tendencias emergentes abarcan el uso de inteligencia artificial para clasificación automática de defectos según códigos NASSCO, desarrollo de robots de inspección autónomos para tuberías de diámetro pequeño, y plataformas de software como servicio (SaaS) que facilitan colaboración entre contratistas y municipios. La consolidación de fabricantes de componentes como cámaras, transportadores, monitores y grabadores bajo plataformas unificadas también está redefiniendo la cadena de valor.

¿Cuál fue el impacto de la COVID-19 en el Mercado de Equipos de Inspección por Video en América del Norte y cuál es su trayectoria de recuperación?

La pandemia causó interrupciones temporales en la cadena de suministro de componentes electrónicos y retrasos en proyectos municipales de inspección de desagüe y alcantarillado y conductos y cañerías eléctricas durante 2020-2021. Sin embargo, la clasificación de inspección de infraestructura como servicio esencial permitió una recuperación más rápida que en otros sectores industriales. La crisis aceleró la adopción de tecnologías de inspección remota y operación con personal reducido, beneficiando a equipos con capacidades de transmisión de video en tiempo real y almacenamiento en la nube. La trayectoria de recuperación muestra un retorno a la senda de crecimiento previo a la pandemia, respaldada por paquetes de estímulo de infraestructura en Estados Unidos y Canadá que priorizan la rehabilitación de tubería y sistemas de aguas residuales.

¿Cómo se estructura el panorama competitivo del Mercado de Equipos de Inspección por Video en América del Norte y qué nivel de consolidación existe?

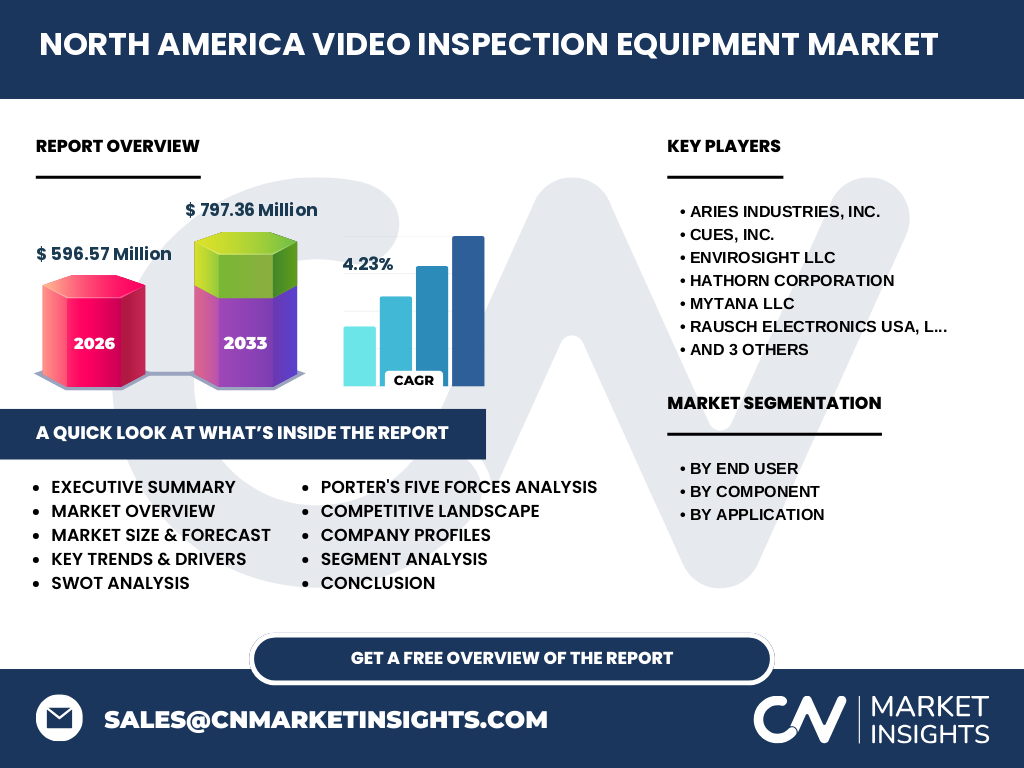

El panorama competitivo está conformado por nueve jugadores principales: Aries Industries, Inc., CUES, Inc., Envirosight LLC, Hathorn Corporation, MyTana LLC, Rausch Electronics USA, LLC., Subsite Electronics, TechCorr y Vivax-Metrotech Corporation. Estas empresas compiten en diferenciación tecnológica de cámaras, robustez de transportadores, capacidades de software de análisis y redes de servicio postventa. El mercado muestra consolidación moderada con jugadores establecidos que adquieren startups de software de IA para inspección automatizada. Las alianzas estratégicas entre fabricantes de hardware y proveedores de plataformas de gestión de activos son cada vez más comunes, especialmente para servir a grandes cuentas en petróleo y gas y municipios de desagüe y alcantarillado.

¿Cuáles son los hallazgos clave del resumen ejecutivo sobre el Mercado de Equipos de Inspección por Video en América del Norte?

El resumen ejecutivo destaca que el mercado alcanzó 596.57 millones de dólares en 2026 y se proyecta crecer a 797.36 millones para 2033, impulsado por una CAGR del 4.23%. Los segmentos de usuario final —petróleo y gas, fabricación y construcción, alimentos y bebidas, y químicos y farmacéuticos— muestran patrones de adopción diferenciados según requisitos regulatorios. Por componente, las cámaras y el software concentran la mayor innovación, mientras que los transportadores y monitores y grabadores evolucionan hacia mayor portabilidad y conectividad. Las aplicaciones de desagüe y alcantarillado, conductos y cañerías eléctricas y tubería mantienen demanda sostenida por envejecimiento de infraestructura y mandatos de cumplimiento normativo.

¿Cuáles son las proyecciones del Mercado de Equipos de Inspección por Video en América del Norte para el período 2025-2032?

Las proyecciones indican un crecimiento sostenido desde el valor base de 596.57 millones de dólares en 2026 hasta 797.36 millones para 2033, reflejando una tasa de crecimiento anual compuesta del 4.23% durante el período de pronóstico 2027-2033. Este crecimiento estará impulsado por programas federales de infraestructura en Estados Unidos, inversiones en modernización de redes de tubería en Canadá, y expansión de instalaciones de petróleo y gas y químicos y farmacéuticos en México. Se espera que el segmento de software crezca por encima del promedio del mercado debido a la adopción de analíticas basadas en IA, mientras que las aplicaciones de desagüe y alcantarillado mantendrán la mayor participación por volumen de inspecciones municipales obligatorias.

¿Cómo se distribuye el tamaño y participación del Mercado de Equipos de Inspección por Video en América del Norte por segmentación?

La segmentación del mercado revela cuatro categorías de usuario final: petróleo y gas, fabricación y construcción, alimentos y bebidas, y químicos y farmacéuticos, cada una con requisitos técnicos específicos para equipos de inspección. Por componente, el mercado se divide en cámaras, transportadores, monitores y grabadores, y software, donde las cámaras y el software representan mayor valor unitario y recurrencia de ingresos. En aplicaciones, desagüe y alcantarillado, conductos y cañerías eléctricas, y tubería definen los casos de uso principales, con desagüe y alcantarillado liderando en volumen de inspecciones anuales. Esta estructura segmentada permite a los fabricantes especializar sus ofertas según normas industriales y regulatorias de cada vertical.

¿Cuál es la distribución geográfica del tamaño y participación del Mercado de Equipos de Inspección por Video en América del Norte por región?

La distribución geográfica del mercado abarca Estados Unidos, Canadá y México como las tres economías principales de América del Norte. Estados Unidos concentra la mayor participación debido a su extensa red de infraestructura envejecida de desagüe y alcantarillado y tubería, marcos regulatorios federales y estatales estrictos, y alta concentración de fabricantes y proveedores de servicios de inspección. Canadá muestra crecimiento impulsado por inversiones municipales en rehabilitación de infraestructura hídrica y expansión en petróleo y gas. México presenta oportunidades en modernización de conductos y cañerías eléctricas y nuevas instalaciones de fabricación y construcción y químicos y farmacéuticos bajo tratados comerciales regionales.

¿Cómo se desglosa el análisis regional detallado del Mercado de Equipos de Inspección por Video en América del Norte?

El análisis regional revela dinámicas distintas: Estados Unidos lidera con programas federales como la Ley de Inversión en Infraestructura y Empleos que destinan fondos sustanciales a inspección y rehabilitación de tubería y sistemas de aguas residuales. Canadá muestra demanda creciente en provincias con infraestructura antigua y expansión de oleoductos en el oeste que requieren inspección regular. México experimenta crecimiento en corredores industriales donde fabricación y construcción y alimentos y bebidas demandan inspección de tuberías de proceso. Cada región presenta marcos regulatorios únicos que influyen en la frecuencia de inspección y especificaciones técnicas de cámaras, transportadores y software requeridos.

¿Quiénes son las empresas líderes en el Mercado de Equipos de Inspección por Video en América del Norte y cuáles son sus estrategias?

Los líderes del mercado son Aries Industries, Inc., CUES, Inc., Envirosight LLC, Hathorn Corporation, MyTana LLC, Rausch Electronics USA, LLC., Subsite Electronics, TechCorr y Vivax-Metrotech Corporation. Sus estrategias incluyen inversión en I+D para cámaras con mayor resolución y capacidad de medición 3D, desarrollo de transportadores modulares para diferentes diámetros de tubería, plataformas de software con IA para codificación automática de defectos, y expansión de redes de distribución y servicio técnico. Las alianzas con municipalidades y grandes corporaciones de petróleo y gas y químicos y farmacéuticos para contratos plurianuales de mantenimiento preventivo son clave para asegurar ingresos recurrentes.

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado de Equipos de Inspección por Video en América del Norte?

El análisis de Porter indica: amenaza de nuevos entrantes moderada debido a barreras de capital, certificaciones regulatorias y relaciones establecidas con clientes municipales; poder de negociación de proveedores medio, concentrado en componentes electrónicos especializados para cámaras y monitores; poder de negociación de compradores alto, especialmente grandes municipios y corporaciones de petróleo y gas que exigen precios competitivos y servicio integral; amenaza de sustitutos baja, ya que la inspección por video sigue siendo el estándar para evaluación de condición sin excavación; y rivalidad competitiva alta entre los nueve jugadores principales que compiten en innovación tecnológica, cobertura de servicio y precio total de propiedad.

¿Cuáles son los resultados del análisis FODA del Mercado de Equipos de Inspección por Video en América del Norte?

El análisis FODA muestra: Fortalezas — tecnología madura, base instalada creciente, regulaciones que exigen inspecciones periódicas, y nueve fabricantes establecidos con redes de servicio; Debilidades — alto costo de equipos, dependencia de operadores calificados, fragmentación de estándares de software entre fabricantes; Oportunidades — integración de IA para análisis automático, modelos de negocio SaaS, expansión en alimentos y bebidas y químicos y farmacéuticos, paquetes de estímulo verde en infraestructura hídrica; Amenazas — recesión económica que retrase proyectos municipales, ciberseguridad en plataformas conectadas, presión de precios por consolidación que puede reducir innovación a largo plazo.

¿Cómo se estructura el análisis de la cadena de valor del Mercado de Equipos de Inspección por Video en América del Norte?

La cadena de valor comienza con proveedores de componentes electrónicos, ópticos y mecánicos para cámaras, transportadores, monitores y grabadores. Los fabricantes integran estos componentes en sistemas completos y desarrollan software propietario. Los distribuidores y representantes técnicos proporcionan ventas, capacitación y servicio postventa a usuarios finales: municipalidades para desagüe y alcantarillado, contratistas de conductos y cañerías eléctricas, y plantas industriales de petróleo y gas, fabricación y construcción, alimentos y bebidas, y químicos y farmacéuticos. Los proveedores de servicios de inspección operan los equipos bajo contrato. Los flujos de valor incluyen venta de hardware, licencias de software, contratos de mantenimiento y servicios de capacitación y certificación de operadores.

¿Cuáles son las perspectivas clave de inversión en el Mercado de Equipos de Inspección por Video en América del Norte?

Las oportunidades de inversión se centran en: desarrollo de plataformas de software con IA para análisis predictivo de deterioro de tubería, que generan ingresos recurrentes por suscripción; fabricantes de transportadores modulares y cámaras con capacidades de gemelo digital para integración BIM/GIS; consolidación de jugadores medianos para crear plataformas integradas de hardware-software-servicio; y expansión geográfica en México donde la modernización de conductos y cañerías eléctricas y nueva fabricación y construcción crean demanda no atendida. El crecimiento proyectado a 797.36 millones para 2033 con CAGR 4.23% respalda inversiones en innovación tecnológica y expansión de canales de distribución.

¿Cuáles son las conclusiones y puntos clave del Mercado de Equipos de Inspección por Video en América del Norte?

El mercado demuestra fundamentos sólidos con crecimiento sostenido de 596.57 millones en 2026 a 797.36 millones en 2033 (CAGR 4.23%). La convergencia de infraestructura envejecida, mandatos regulatorios y avances en IA y robótica crea un ciclo virtuoso de demanda. Los segmentos de desagüe y alcantarillado y tubería mantienen volumen base, mientras petróleo y gas y químicos y farmacéuticos impulsan adopción de tecnología premium. La diferenciación competitiva se desplaza hacia software analítico y servicios de datos. Los fabricantes que integren cámaras, transportadores, monitores y grabadores en plataformas unificadas con modelos de negocio recurrentes capturarán mayor valor a largo plazo.

¿Qué metodología de investigación se utilizó para este estudio del Mercado de Equipos de Inspección por Video en América del Norte?

La metodología combina investigación primaria y secundaria. La investigación primaria incluye entrevistas estructuradas con ejecutivos de las nueve empresas líderes (Aries Industries, Inc., CUES, Inc., Envirosight LLC, Hathorn Corporation, MyTana LLC, Rausch Electronics USA, LLC., Subsite Electronics, TechCorr, Vivax-Metrotech Corporation), gerentes municipales de desagüe y alcantarillado, y directores de mantenimiento en petróleo y gas y fabricación y construcción. La investigación secundaria abarca análisis de informes financieros, presentaciones de inversores, patentes, publicaciones técnicas de NASSCO y AWWA, datos gubernamentales de infraestructura y bases de datos de proyectos de construcción. El dimensionamiento del mercado utiliza enfoques bottom-up y top-down validados mediante triangulación de datos.

¿Cuál es el alcance y las limitaciones de la investigación del Mercado de Equipos de Inspección por Video en América del Norte?

El alcance cubre el mercado de equipos de inspección por video en América del Norte (Estados Unidos, Canadá, México) para el período histórico hasta 2026 y pronóstico 2027-2033. Incluye segmentación por usuario final (petróleo y gas, fabricación y construcción, alimentos y bebidas, químicos y farmacéuticos), componente (cámaras, transportadores, monitores y grabadores, software) y aplicación (desagüe y alcantarillado, conductos y cañerías eléctricas, tubería). Las limitaciones incluyen: exclusión de servicios de inspección puros sin venta de equipos, equipos de inspección no visual (ultrasonido, electromagnético), y mercados de América Central y Caribe. Los datos financieros reflejan precios de fabricante sin incluir instalación ni capacitación.

¿Cuáles son las empresas clave y desarrollos recientes en el Mercado de Equipos de Inspección por Video en América del Norte?

Las nueve empresas clave —Aries Industries, Inc., CUES, Inc., Envirosight LLC, Hathorn Corporation, MyTana LLC, Rausch Electronics USA, LLC., Subsite Electronics, TechCorr y Vivax-Metrotech Corporation— han anunciado desarrollos recientes significativos. Estos incluyen lanzamientos de cámaras con resolución 4K y iluminación LED adaptativa, transportadores con capacidad de navegación autónoma en tuberías de 6-48 pulgadas, plataformas de software en la nube con codificación de defectos asistida por IA compatible con estándares PACP/MACP/LACP, y monitores resistentes con conectividad 5G para transmisión en tiempo real. Las alianzas estratégicas con proveedores de GIS y empresas de robótica amplían capacidades de mapeo 3D y inspección sin operador en sitio para aplicaciones de desagüe y alcantarillado, conductos y cañerías eléctricas y tubería industrial.